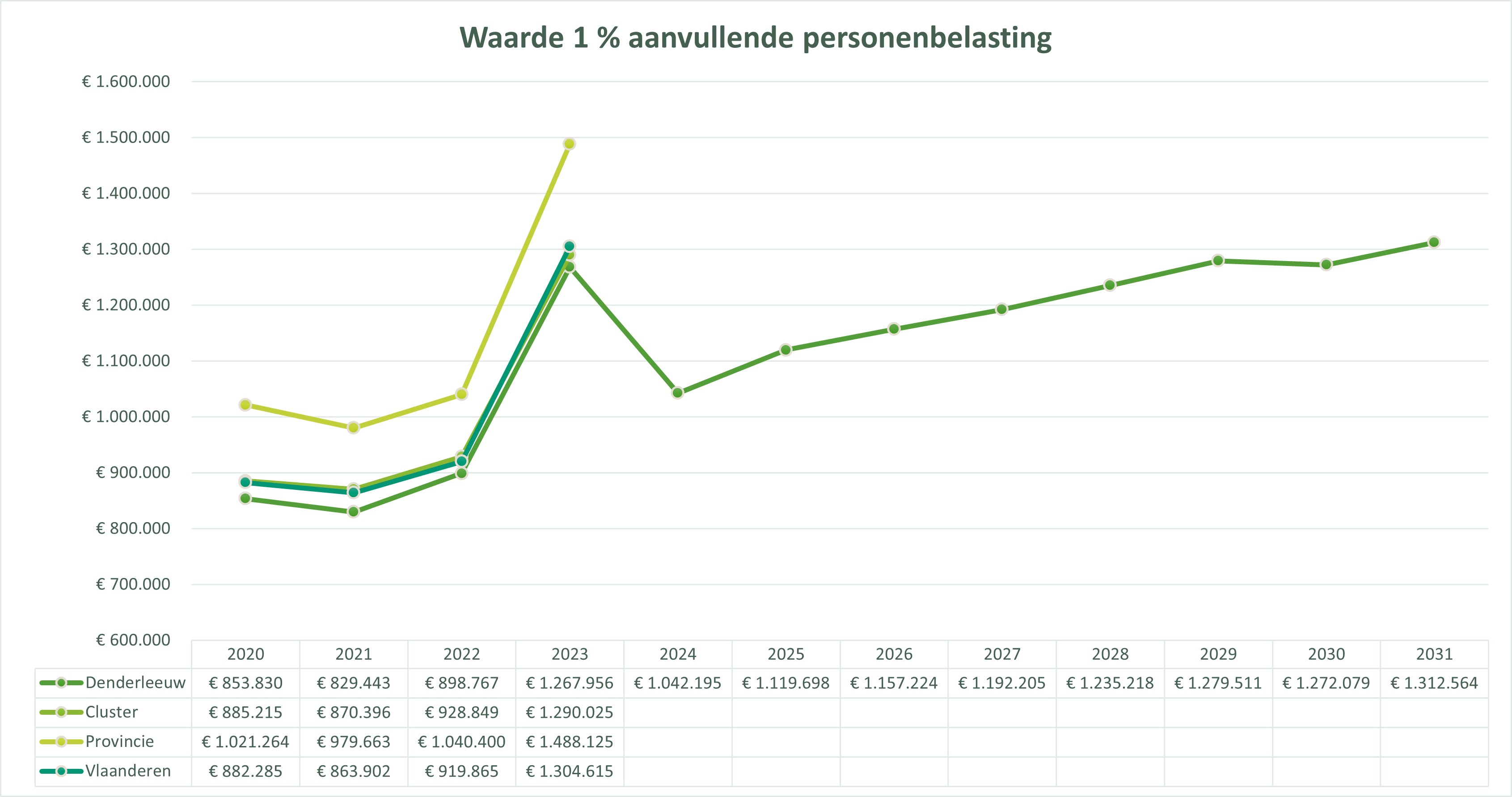

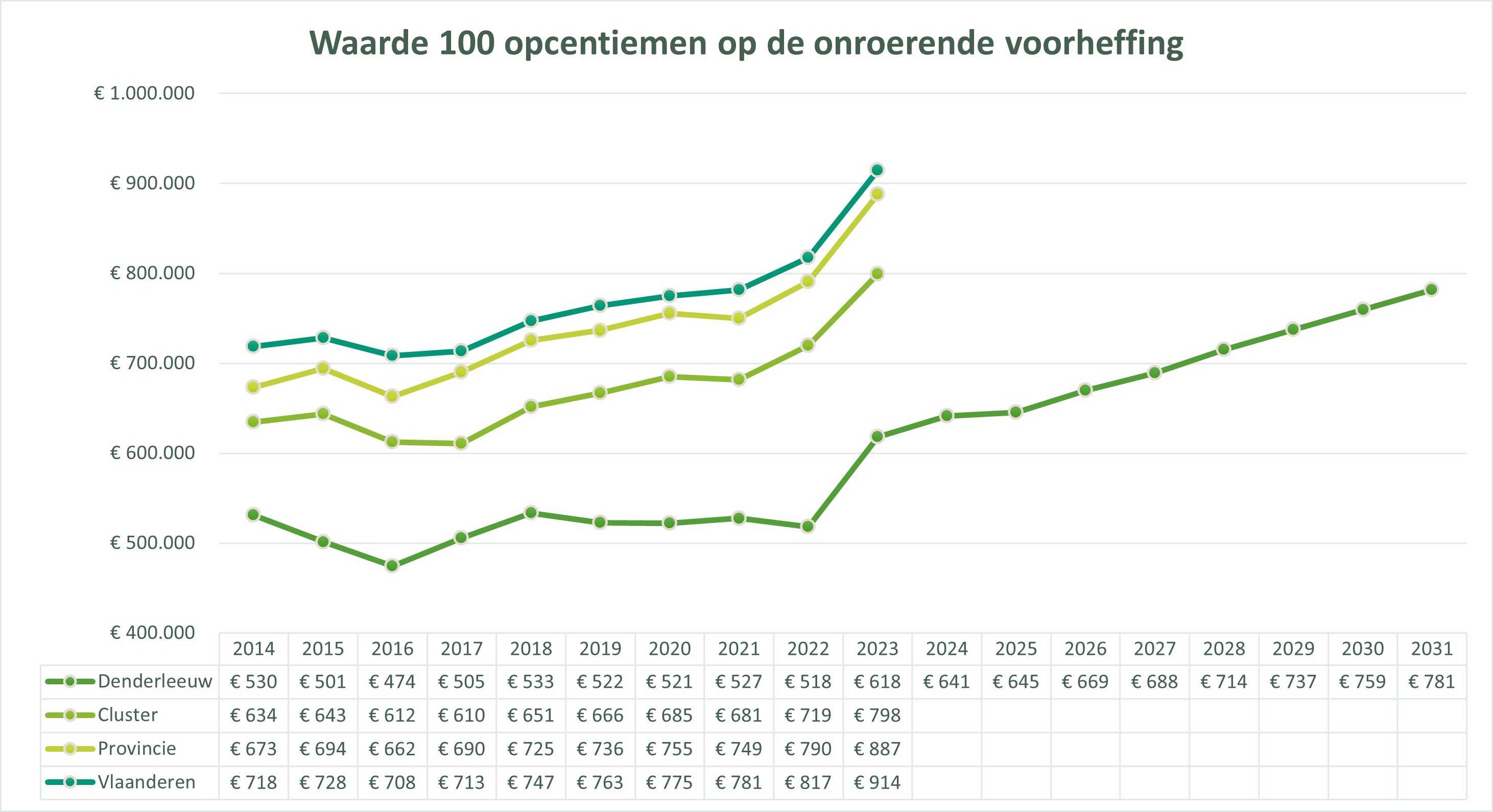

Bij de opmaak van de meerjarenplanning worden best niet louter de eigen ontvangsten en uitgaven tegen het licht gehouden, maar tevens deze van de zogenaamde “verbonden entiteiten”. Binnen de beperkingen van de beschikbare financiële middelen moeten ook deze partnerbesturen in samenspraak met hun moederentiteit weloverwogen keuzes maken.

Hierbij mag ook de regelgeving niet over het hoofd gezien worden. De verbonden entiteiten volgen elk hun eigen weg: zo worden de politie- en de hulpverleningszones nog steeds federaal geregeld, terwijl kerkfabrieken, intercommunales en autonome gemeentebedrijven Vlaams worden aangestuurd. Deze complexiteit maakt een goede opvolging er niet eenvoudiger op.

“Goede afspraken maken goede vrienden.” Het is een motto dat zeker zijn waarde kan bewijzen in de relaties met de verbonden entiteiten. Afspraken rond het personeelskader, de aanvaardbare werkingskosten, acceptabele groeivoeten, de wijze van financiering en het omgaan met eventuele reserves … het is maar een greep uit de diverse elementen die moeten worden afgetoetst met de partners om onaangename verrassingen te vermijden. Een gebrek aan dergelijke afspraken houdt dus zonder twijfel ernstige risico’s in.

Op dat vlak is het een pluspunt dat de wetgever een jaarlijkse, verplichte informatievergadering, voorafgaand aan de goedkeuring van de begroting, heeft opgelegd aan de hulpverleningszones met hun participerende besturen. Een initiatief dat zeker navolging verdient in de werking van de politiezones om ook daar de informatiedoorstroming te bevorderen.

Er is een groeiende tendens binnen heel veel steden en gemeenten om in de partnerbesturen enkel nog bij te dragen in de “reële” tekorten van hun satellieten. De regelgeving laat daar niet altijd voldoende vrijheid. Zo houdt het federale toezicht vast aan het standpunt dat de door de gemeenteraad goedgekeurde toelagen ook daadwerkelijk moeten worden uitbetaald, los van reële noden. Maar discussies over het al dan niet toelaten van de opbouw van reserves in de verbonden entiteiten en de mogelijke bestemming van eventuele overschotten – terugvloeien naar de moederbesturen of niet – bewijzen wel dat er nood is aan een duidelijk financieel kader waarbinnen de zusterentiteiten opereren.

Het kan ook nuttig zijn om verbonden entiteiten zelf geen leningen te laten afsluiten en de investeringen steeds te financieren via buitengewone middelen (en dus ook niet met overschotten uit de gewone werking). In kader van schuldconsolidatie op de balans van het moederbestuur – belangrijk in functie van actief schuldbeheer – is dit een optie die zeker moet worden overwogen. De partnerbesturen blijven op die manier de nodige investeringsruimte behouden en blijven zelf schuldenvrij (want eigen financiering zal meestal duurder uitvallen, en vaak ook nog een borgstelling eisen van het moederbestuur). Tevens biedt het de steden en gemeenten de mogelijkheid autonoom hun eigen financieringswijze van de buitengewone toelagen te kiezen.

Politiezones

In de sector is er reeds enige tijd onrust over de toekomstvisie van de hogere overheden over de ideale (en minimale) schaalgrootte van lokale politiezones, om te kunnen voldoen aan alle basisfunctionaliteiten. Of het zal komen tot een vrijwillige dan wel verplichte fusieoperatie is op heden nog steeds niet duidelijk. Volgende overwegingen moeten worden gemaakt: operationeel, bestuurlijk en financieel, wat in elk geval bij zowel verplichte als vrijwillige fusies een duidelijk businessplan zal vergen.

De aanslepende onzekerheid binnen de federale regering op vlak van het toekomstperspectief op lokale politiezones en de federale politie zorgt voor een onzeker klimaat. Dit zorgt ervoor dat een stabiele, structurele cofinanciering van de zones door de federale overheid op de helling komt te staan, voornamelijk wat betreft de toekomstige evolutie van de federale basisdotatie.

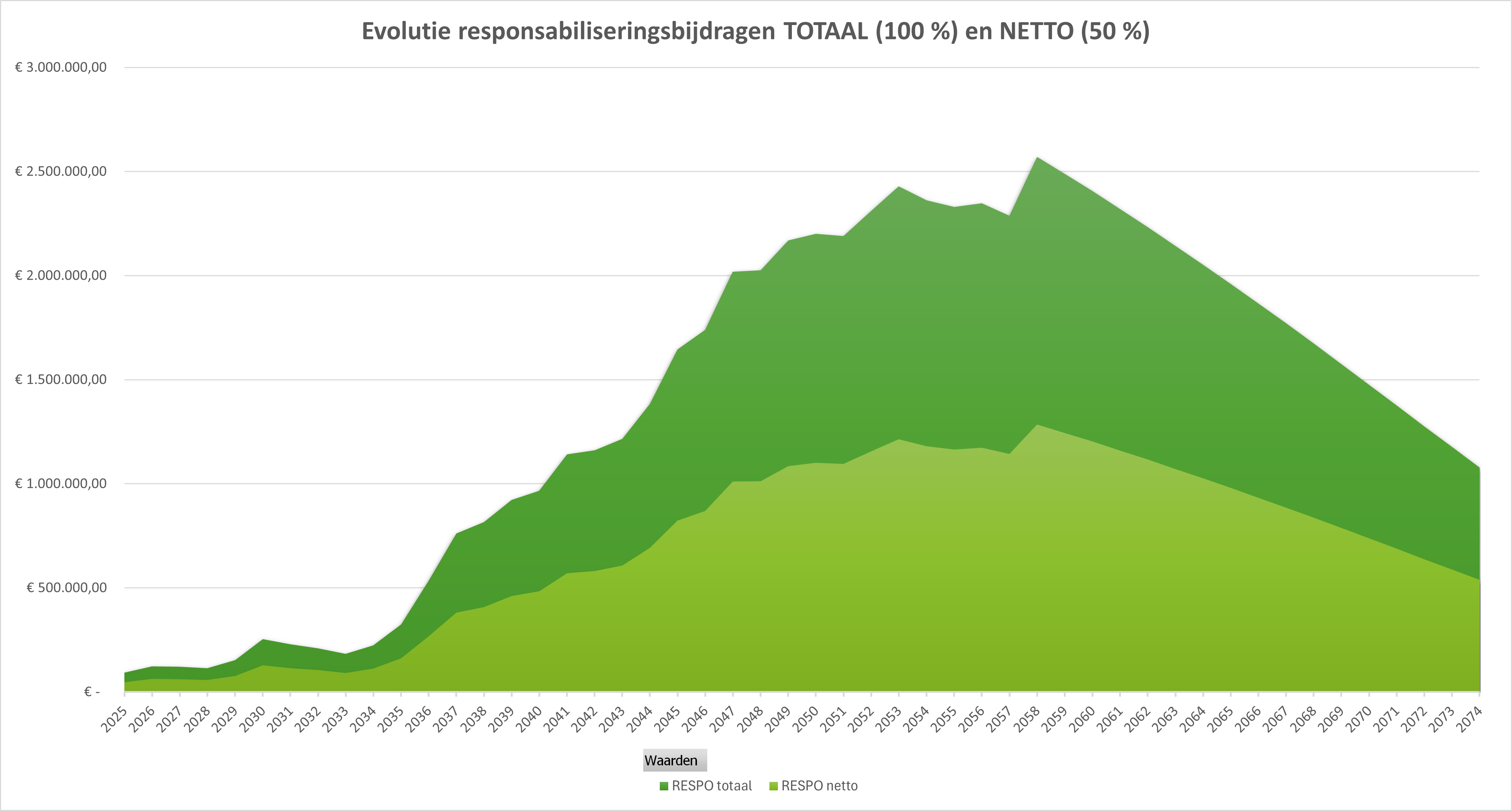

Zoals gekend weegt de pensioenproblematiek zwaar binnen een politiezone, door de hoge graad van statutarisering en het gegeven dat de personeelskosten het gros van de uitgaven omvat (vaak meer dan 85% van de totale kosten).

In samenspraak met hun zone zullen de besturen de nodige middelen moeten vrijmaken om een kwaliteitsvolle basispolitiezorg te garanderen.

Hulpverleningszones (HVZ)

De zeven deelgenoten van de Hulpverleningszone Zuid-Oost (HVZZO), Aalst, Ninove, Geraardsbergen, Erpe-Mere, Lede, Denderleeuw en Haaltert, hebben het Septemberakkoord 2026–2031 goedgekeurd.

Dit akkoord legt de basis voor het beleid van de komende zes jaar en focust op drie fundamentele pijlers:

- zorg voor veiligheid

- modernisering van de infrastructuur

- budgettair evenwicht.

Het akkoord weerspiegelt de gezamenlijke ambitie van alle lokale besturen om te investeren in een toekomstgerichte en efficiënte hulpverleningszone die klaar is voor de uitdagingen van morgen.

1. Zorg voor veiligheid - een gedeelde verantwoordelijkheid

Veiligheid blijft de kernopdracht van HVZZO. De zeven gemeenten onderstrepen hierin hun gezamenlijke verantwoordelijkheid.

De HVZZO waakt permanent over de veiligheid, niet alleen van burgers, maar ook van haar eigen medewerkers. Dit betekent dat er wordt geïnvesteerd in een moderne, toekomstgerichte organisatie met kwalitatieve infrastructuur, betrouwbaar en performant materieel, medewerkers die goed zijn opgeleid, fysiek en mentaal ondersteund, en in staat om elke interventie op een veilige manier uit te voeren.

Het bewaken en verbeteren van veiligheid is een continu proces. HVZZO streeft naar een cultuur waarin risicobewustzijn, preventie en professionaliteit centraal staan. Elke interventie, van brandbestrijding tot medische hulpverlening, moet snel, efficiënt én veilig kunnen verlopen.

Daarbij wordt bijzondere aandacht besteed aan de werkomstandigheden van brandweerlieden en ambulanciers. Hun inzet vraagt niet alleen moed en vakkennis, maar ook de garantie dat zij hun taak kunnen uitvoeren in omstandigheden die hun veiligheid maximaal waarborgen.

Zo blijft HVZZO bouwen aan een hulpverleningszone waar veiligheid niet enkel een doel is, maar een dagelijkse realiteit voor de burgers, voor de hulpverleners en voor de toekomst van de hele zone.

2. Modernisering van de accommodaties - investeren in duurzame infrastructuur

Om de operationele werking van HVZZO te versterken, voorziet het nieuwe akkoord in een ambitieus investeringsprogramma. Dit vormt een belangrijke hefboom om de HVZZO klaar te maken voor de toekomst, met veilige, efficiënte en duurzame infrastructuur als fundament waar plaats is voor zowel een operationeel beroepskader, als een operationeel vrijwillig kader als een administratief kader.

Tijdens deze legislatuur ligt de prioriteit bij het vernieuwen en moderniseren van onze gebouwen. Dit is een inhaalbeweging die broodnodig is. De verouderde infrastructuur voldoet steeds minder aan de hedendaagse eisen op het vlak van veiligheid, logistiek en comfort.

Met de geplande projecten zetten we daarom een stevige stap vooruit:

- Aalst: bouw van een volledig nieuwe hoofdkazerne met integratie van het zonehuis, waar de administratieve diensten in gehuisvest zullen worden;

- Lede/Erpe-Mere: oprichting van een nieuwe kazerne voor brandweer en ambulance;

- Geraardsbergen: vervanging van de bestaande loods door een nieuwbouw;

- Moorsel: uitbreiding van de bestaande kazerne;

- Ninove: opstart van een nieuw project;

- Denderleeuw: behoud van de kazerne;

- Haaltert: behoud van de kazerne.

De uitvoering van deze projecten gebeurt gefaseerd en met zorgvuldige opvolging door de zoneraad, zodat elke stap transparant, verantwoord en haalbaar blijft.

Naast veiligheid en werkcomfort zal sterk worden ingezet op duurzaamheid en kostenefficiëntie. De nieuwe en vernieuwde gebouwen zullen ontworpen worden volgens moderne energienormen, met oog voor lage onderhoudskosten, energiezuinige installaties en een circulaire visie op materialen en beheer. Deze investeringen zijn niet enkel noodzakelijk, maar ook economisch verstandig: wat vandaag duurzaam wordt gebouwd, bespaart in de toekomst aanzienlijk op verbruik en onderhoud.

Elke euro die we investeren, versterkt zo niet alleen onze infrastructuur, maar ook onze dienstverlening 24 uur op 24, 7 dagen op 7. Want onze hulpverlening stopt nooit en dat vereist betrouwbare, functionele en toekomstgerichte kazernes waar onze brandweerlieden en ambulanciers hun werk veilig, efficiënt en met trots kunnen uitvoeren.

Zo bouwen we, letterlijk en figuurlijk, aan een hulpverleningszone die klaar is voor de uitdagingen van morgen.

3. Budgettair evenwicht - efficiëntie en stabiliteit als fundament

Een sterke en moderne hulpverleningszone kan enkel duurzaam functioneren met een gezond financieel beleid. De werkingskosten van de zone worden behouden op het niveau van 2026 en groeien dus niet verder tijdens deze legislatuur. Daarnaast wordt voorzien dat de jaarlijkse investeringen in materieel worden begrensd. Door deze aanpak kan de zone haar operationele slagkracht behouden én tegelijk budgettair evenwicht bewaren. De focus ligt op verstandig beheer, gezamenlijke planning en kostenbesparingen via efficiënt gebruik van gebouwen, voertuigen en middelen.

4. Een gezamenlijke toekomstvisie

Met het Septemberakkoord 2026–2031 zetten de zeven deelgenoten een duidelijke stap vooruit met de hulpverleningszone Zuid-Oost. Het akkoord is het resultaat van een nauwe samenwerking tussen de deelgenoten, de zoneraad, de zoneleiding en brandweerpersoneel. Samen willen wij een moderne, veilige en financieel gezonde HVZZO uitbouwen die haar burgers en medewerkers de beste bescherming biedt zowel vandaag als morgen.

Erediensten

Met de kerkfabrieken dienen de gemeentebesturen een afsprakennota af te afsluiten. Hierin worden de algemene samenwerking, maar ook de financiële afspraken en contouren vastgelegd waarbinnen de kerkfabrieken zich de komende legislatuur kunnen bewegen.

Hierbij dient extra aandacht te worden besteed aan de subsidiedossiers voor (dringende) investeringswerken aan het onroerend goed, die jarenlang kunnen aanslepen. Eens het subsidiedossier dan toch goedgekeurd raakt, blijkt vaak dat de initiële ramingen niet meer up to date zijn, of dat er inmiddels bijwerken of meerwerken zijn (of andere beschikbare technieken). De extra factuur komt dan extra ten laste van het budget van de gemeente.

Uit de onderhandelingen met betrekking tot het MJP 2026-2031 van de diverse kerkfabrieken is bovendien gebleken dat er ook uitdagingen zijn op vlak van het beheer van het privaat patrimonium.